株式会社シンクエンタ

サービスSERVICE

クリアーとなるため、資金調達に有効な債権です。 販

売先に、債権譲渡などの事実が知られにくいメリットも

あります。

電子記録債権も下記②・③・⑤・⑥が明確になるた

め、有効な債権です。更に債権の分割が可能なので、

必要な金額だけを調達することも可能です。債権譲渡

等の事実は販売先の知るところとなる可能性はありま

す。

下記①・②・③・④・⑤・⑥の全ての点に金融機関

などは留意が必要となりますので、ハードルが上がり

ます。販売先の確認が取れるか否かがポイントです。

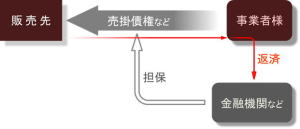

金融機関などが留意する点

売掛債権などを担保提供や債権譲渡して資金を調達する場合、金融機関など資金の提供側が留意する主なリスクは以下のとおりです。

①販売先の信用力

②債権が本当に存在するか

・架空の売掛債権などが金融機関に持ち込まれ、融資金などを騙し取られることがあります。

・また、他の債権者に既に譲渡された債権が、まだ事業者様の債権であるとして持ち込まれる

ケースがあります。

・これらは、販売先に確認を取ることなどによりリスクを軽減させます。

・手形債権や電子記録債権ではこのリスクは低くなります。

③相殺リスクの有無

・販売先が事業者様向けに債権を持っている場合、売掛債権などと相殺されてしまうことがあります。

・この様な場合、売掛債権の額が減るなどのリスクがありますので注意します。

・これらは販売先に確認を取ることなどで、そのリスクを軽減させることが可能です。

・手形債権や電子記録債権では、このリスクはありません。

④裏付けとなる実際の取引はあるか

融通手形などでは無いか、実際の商取引に基づいた債権であるか、契約書や発注書などを確認します。

⑤債権譲渡可能な債権か

販売先の意向などで債権譲渡不可となっている場合があるため、留意します。

⑥資金を確実に回収できるか

担保などとする場合、融資金の回収は事業者様経由となるので、事務的に資金回収リスクが残ります。

・金融機関が販売先から直接受領するなどにより、このリスクを軽減させます。